Je remarque dans ma pratique que très peu de gens maximisent le plein potentiel de leurs comptes CELI. Un récent sondage de RBC confirme mon observation et révèle que 57% des Canadiens investissent leurs CELI dans des fonds monétaires et des certificats de placements garantis (CPG) à faible taux d’intérêt. De plus, 43 % d’entre eux croient que ce compte ne sert qu’à économiser et non à investir pour la retraite. Un placement liquide et sécuritaire dans un CELI est idéal pour combler des besoins à court terme, mais si l’objectif de placement est à long terme et ambitieux, les investisseurs gagneraient à opter pour un placement à plus fort potentiel de rendement. Il faut garder en tête que le CELI est un outil puissant pour créer de la richesse, car les revenus de placements ne seront jamais imposés pendant l’accumulation ni au moment de retirer les sommes.

Trois stratégies pour accumuler 1 million dans un CELI :

1) Commencez tôt :

Comme le disait Albert Einstein : « Les intérêts composés sont la plus grande force dans tout l’univers! ». Afin de respecter les enseignements du grand génie, il faut donc investir le plus tôt possible! Un jeune millénial qui maximise son compte CELI a toutes les chances d’accumuler un million à l’abri de l’impôt pour sa retraite et il est encore temps pour des investisseurs dans la trentaine ou la quarantaine d’accumuler plusieurs centaines de milliers de dollars non imposables pour leurs vieux jours.

2) Maximisez vos contributions chaque année :

De 2009 à 2020, les Canadiens âgés de 18 ans et plus auront pu verser jusqu’à 69 500 $ à leur CELI et le régime nous permet de récupérer les cotisations qui n’ont pas été faites. Il n’est pas rare de voir des comptes CELI maximisés et investis en actions depuis dix ans qui valent plus de 100 000$. Ces investisseurs sont en route pour le million !

3) Jouez pour gagner :

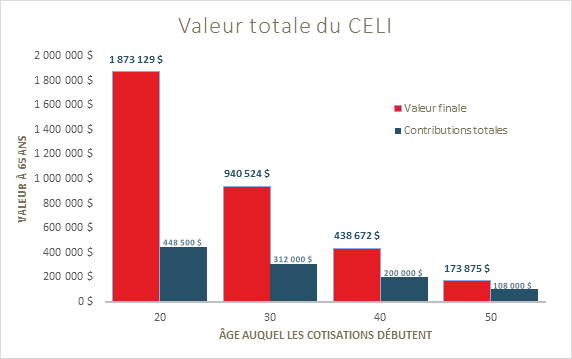

En plus d’investir tôt et de contribuer régulièrement, il faudra choisir des placements à fort potentiel de croissance pour atteindre le million.* Historiquement, les rendements à long terme du marché boursier sont de 10% annualisés. En investissant votre compte CELI dans un portefeuille d’actions bien diversifié avec une hypothèse de rendement plus conservatrice de 6% annualisé, voici ce que vous pourriez espérer :

Le tableau suppose un CELI maximisé chaque année et un taux de rendement de 6% annualisé. Le plafond de cotisation annuelle du CELI est indexé en fonction d’un taux d’inflation de 2 % et arrondi à la tranche de 500 $ la plus proche.**

CELI d’un million à la retraite

Un million accumulé dans votre compte CELI à la retraite pourrait permettre de générer un revenu de 40 000$ par année, totalement libre d’impôt, car les montants retirés d’un CELI ne comptent pas comme un revenu imposable. De plus, les retraits n’ont aucune incidence sur les prestations de sécurité de vieillesse (PSV). Le CELI, on le comprend bien, prend maintenant une place importante dans les stratégies de décaissement; normalement, nous recommandons de décaisser ce compte en dernier, car les revenus s’y accumulent à l’abri de l’impôt. De plus, au moment du décès, vos héritiers n’auront pas de fardeau fiscal comme c’est le cas avec le REER et les placements non enregistrés.

Finalement, en plus d’investir tôt, de choisir le bon véhicule de placement et de maximiser vos contributions, je vous encourage fortement à consulter une ou un professionnel pour vous aider à maximiser vos investissements.

GO FOR IT!

Sophie Paquet,

Conseillère en placement

Gestionnaire de portefeuille

Première Vice-Présidente

Financière Banque Nationale

Nous avons rédigé le présent commentaire afin de vous donner notre avis sur différentes solutions et considérations en matière d’investissement susceptibles d’être pertinentes pour votre portefeuille de placements. Ce commentaire reflète uniquement nos opinions et peut ne pas refléter celles de Banque Nationale Groupe financier. En exprimant ces opinions, nous nous efforçons d’appliquer au mieux notre jugement et notre expérience professionnelle du point de vue d’une personne appelée à suivre un vaste éventail de placements. Par conséquent, le présent rapport représente notre opinion éclairée et non une analyse de recherche produite par le Service de recherche de la Financière Banque Nationale.

* Veuillez consulter votre conseiller en placement avant de prendre une décision d’investissement, et ce, afin d’évaluer votre profil d’investisseur (capacité et volonté à prendre des risques). ** Rendement non garant du futur.