Le Compte d’Épargne Libre d’Impôt (CELI) représente un véhicule d’investissement extrêmement avantageux pour les résidents canadiens, offrant une flexibilité et des avantages fiscaux incomparables. Depuis son introduction en 2009, le CELI a révolutionné la manière dont les Canadiens planifient leurs finances personnelles, leurs retraites, et leurs objectifs à long terme.

Comprendre le CELI

Qu’est-ce qu’un CELI ?

Un CELI est un type de compte d’épargne qui permet aux Canadiens de gagner un revenu d’investissement et des gains en capital sans payer d’impôts sur ces montants. Ce compte est disponible pour tous les résidents canadiens âgés de 18 ans et plus qui possèdent un numéro d’assurance sociale valide.

Historique et Évolution du CELI

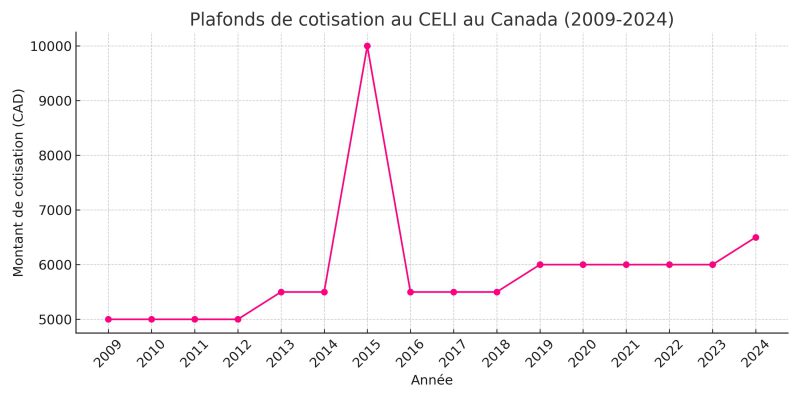

Depuis son lancement, le plafond de contribution au CELI a régulièrement augmenté, s’adaptant à l’inflation et aux besoins économiques des Canadiens. L’évolution de ce plafond reflète l’engagement du gouvernement à encourager l’épargne personnelle.

2009-2012: 5 000 $ par an

2013-2014: 5 500 $ par an

2015: 10 000 $

2016-2018: 5 500 $ par an

2019-2023: 6 000 $ par an

2024: 6 500 $

Comparaison entre CELI et REER

Contrairement au REER, les contributions au CELI ne sont pas déductibles d’impôt. Cependant, les retraits de CELI ne sont pas imposables et n’affectent pas les prestations gouvernementales telles que la Sécurité de la vieillesse.

Avantages du Compte d’Épargne Libre d’Impôt

Croissance Libre d’Impôt

Les investissements dans un CELI croissent sans imposition, ce qui peut considérablement augmenter le potentiel de croissance des investissements au fil du temps.

Flexibilité des Retraits

Les fonds peuvent être retirés du CELI à tout moment pour n’importe quel objectif sans incidence fiscale, ce qui en fait un excellent outil pour la planification de dépenses à court terme ou d’urgence.

Impact sur les Prestations Gouvernementales

Les retraits du CELI n’ont aucun impact sur les prestations telles que les crédits d’impôt pour personnes handicapées ou le crédit pour la TPS, ce qui est un avantage crucial pour les planificateurs financiers.

Comment Utiliser Efficacement un CELI

Stratégies d’Investissement dans un CELI

Investir dans une variété d’actifs tels que des actions, des obligations, et des fonds négociés en bourse peut maximiser les avantages fiscaux du CELI.

Erreurs Courantes à Éviter

L’une des erreurs les plus courantes est de dépasser le plafond de contribution, ce qui peut entraîner des pénalités fiscales. Il est essentiel de suivre attentivement les contributions annuelles. Surtout si l’on a plusieurs comptes CELI avec plusieurs institutions.

Conseils pour Maximiser les Avantages

Il est conseillé de maximiser les contributions annuelles et de réinvestir les gains et les dividendes pour tirer le meilleur parti de l’effet de composition libre d’impôt.

Cas Pratiques et Scénarios d’Utilisation du CELI

Étude de Cas : Investissement à Long Terme

Un jeune professionnel commence à investir dans son CELI à l’âge de 25 ans, choisissant des actions à forte croissance. Avec des contributions maximales annuelles, ce CELI pourrait potentiellement croître à un montant significatif exempt d’impôt à la retraite.

Étude de Cas : Préparation pour la Retraite

Un couple proche de la retraite utilise leur CELI pour diversifier leurs sources de revenus à la retraite, planifiant des retraits stratégiques pour minimiser les impacts fiscaux.

Règles et Limitations du CELI

Plafonds de Contribution Annuelle

Pour 2024, le plafond de contribution est de 6 500 $, cumulatif si des contributions antérieures n’ont pas été maximisées.

Conséquences du Retrait Prématuré

Bien que les retraits soient flexibles, recontribuer dans la même année peut entraîner des pénalités si le plafond maximal a déjà été atteint.

Transferts et Successions

Le CELI peut être transféré au conjoint après décès sans implications fiscales, ce qui en fait un outil stratégique pour la planification successorale.

L’Avenir du CELI

Tendances Actuelles

Avec l’accroissement de la popularité du CELI, il est envisageable que le gouvernement continue d’augmenter les plafonds de contribution pour encourager encore plus l’épargne.

Réformes Potentielles

Des discussions sur les réformes potentielles, notamment l’augmentation des limites de contributions et l’inclusion de nouvelles classes d’actifs, sont en cours.

Questions fréquentes (FAQ)

1. Quelle est la différence principale entre un CELI et un REER ?

La principale différence entre un CELI et un Régime Enregistré d’Épargne-Retraite (REER) réside dans le traitement fiscal. Les contributions à un REER sont déductibles du revenu imposable, ce qui peut réduire le montant de l’impôt à payer dans l’année de la contribution. En revanche, les contributions à un CELI ne sont pas déductibles, mais les retraits, y compris les gains en capital et les intérêts, ne sont pas imposables. De plus, les retraits d’un REER sont imposables, alors que ceux du CELI ne le sont pas.

2. Puis-je avoir plusieurs CELI ?

Oui, vous pouvez avoir plusieurs comptes CELI à votre nom, mais le plafond total de contributions pour tous vos CELI combinés doit respecter le maximum autorisé par la loi. Il est donc important de suivre de près les contributions et les retraits pour éviter de dépasser ces limites.

3. Que se passe-t-il avec mon CELI si je décède ?

À votre décès, le solde de votre CELI peut être transféré à votre conjoint ou partenaire de vie sans incidence fiscale, à condition qu’il soit désigné comme bénéficiaire ou successeur du titulaire sur les documents du CELI. Si aucune personne n’est désignée, les actifs du CELI deviennent partie de votre succession et sont distribués selon votre testament, mais peuvent être sujets à des implications fiscales.

4. Comment puis-je vérifier mon plafond de contribution restant ?

Vous pouvez vérifier votre plafond de contribution restant pour le CELI en accédant à votre compte en ligne sur le site de l’Agence du revenu du Canada (ARC), ou en appelant directement l’ARC. Il est également possible de consulter ces informations via les services bancaires en ligne si votre banque offre des visualisations de ces données.

5. Est-il possible de retirer de l’argent de mon CELI et de le recontribuer la même année ?

Non, si vous retirez des fonds de votre CELI, vous ne pouvez pas recontribuer ces fonds dans le même calendrier fiscal sans risquer de dépasser votre plafond de contribution. Vous devrez attendre le début de l’année suivante pour recontribuer ces montants sans pénalité, lorsque votre plafond de contribution sera réajusté et augmenté par le montant retiré.

6. Les non-résidents peuvent-ils ouvrir un CELI ?

Non, pour ouvrir un CELI, vous devez être résident du Canada et avoir un numéro d’assurance sociale valide. Cependant, si vous avez ouvert un CELI alors que vous étiez résident du Canada, vous pouvez conserver ce CELI en tant que non-résident, mais vous ne pourrez plus y contribuer et tout espace de contribution nouveau sera perdu tant que vous resterez non-résident.

Conclusion sur l’Importance du CELI pour les Canadiens

Le CELI reste un outil indispensable pour la gestion financière personnelle au Canada, offrant une flexibilité et des avantages fiscaux qui soutiennent les objectifs financiers à toutes les étapes de la vie. En comprenant et en utilisant efficacement ce véhicule d’investissement, les Canadiens peuvent sécuriser leur avenir financier avec assurance et même ceux de leurs enfants.