En cette période inédite de pandémie, un récent sondage réalisé par la firme Nanos Research pour la Commission de la santé mentale révélait que les Canadiens seraient actuellement considérablement plus stressés par leurs finances personnelles que par le virus lui-même.

J’observe le même phénomène dans ma pratique de conseillère en placement et cela m’a amené à revisiter les 5 comportements que je propose d’adopter pour optimiser la gestion de vos finances personnelles afin de les rendre conformes à cette nouvelle réalité. Voici donc les 5 comportements à adopter pour soigner vos finances pendant et après la crise.

1) Intéressez-vous!

S’intéresser à ses finances personnelles constitue la base. C’est particulièrement vrai en cette période de crise. Apprenez à connaître les différentes mesures d’allègements offertes par les gouvernements et par votre institution financière.

Examinez vos dettes et payez prioritairement celles qui ont un taux d’intérêt élevé. Selon une statistique pré-covid-19 de la Banque du Canada, 30% des détenteurs de carte de crédit traînent un solde sur leur carte et paient des intérêts avoisinant 18%. Si votre carte vous étrangle parlez à votre institution financière pour explorer les solutions. Le célèbre investisseur Warren Buffet a récemment affirmé qu’il n’existait pas de meilleure idée de placement que de payer sa carte de crédit!

Les événements des dernières semaines nous rappellent aussi l’importance de créer un fonds d’urgence, dans un compte de banque séparé, pour prévoir de 3 à 6 mois de salaire en cas de perte d’emploi ou de revenus pendant la pandémie ou après.

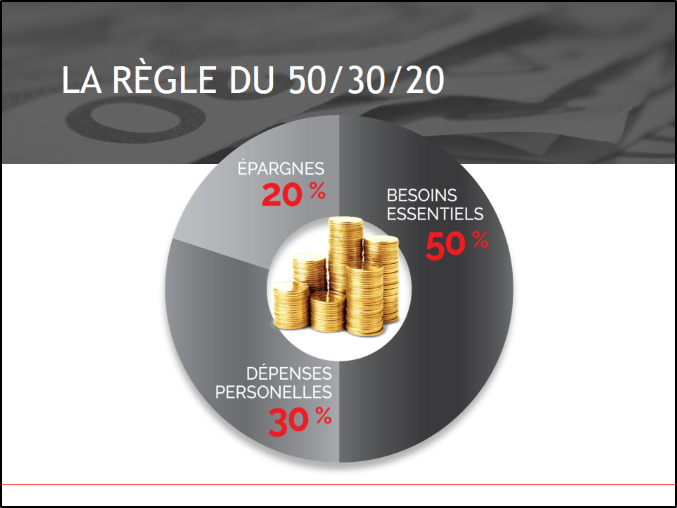

En cette période incertaine, je vous suggère d’apprendre à faire un budget selon la règle très simple du 50-30-20. Ceci ne viendra pas ajouter d’argent à votre compte de banque, mais ça vous aidera certainement à mieux gérer l’argent que vous avez.

50% pour les besoins essentiels :

L’ensemble des dépenses essentielles ne doit pas dépasser la moitié de son revenu mensuel net. Ces frais de base incluent : le loyer ou l’hypothèque, l’épicerie, le transport, les factures de téléphone et d’électricité, les assurances, les frais de garde d’enfants et toute autre dépense ne pouvant être reportée de quelques semaines sans conséquences majeures.

30 % pour se faire plaisir

En temps normal, environ un tiers du budget peut être consacré aux dépenses accessoires : vacances, magasinage, cadeaux, restaurants, gym, cinéma… Pendant le confinement, nos dépenses loisirs sont forcément réduites donc je vous suggère de rediriger les économies vers la réduction de dettes à intérêt élevés ou vers l’épargne.

20% pour le futur ou pour réduire les dettes

Normalement je suggère à mes clients d’épargner 20% de leurs revenus nets pour le futur ou pour payer des dettes à intérêt élevés. En ce moment, il est primordial de s’attaquer aux dettes à intérêt élevé comme les cartes de crédit. Une fois les soldes acquittés vous pourrez diriger ce 20% vers l’épargne.

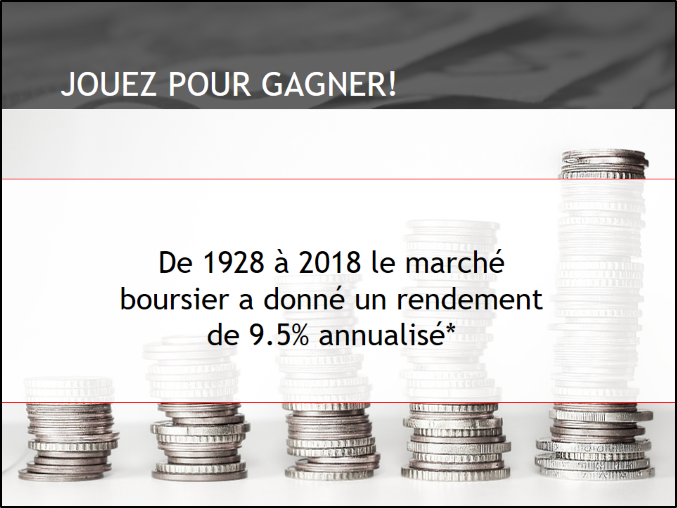

2) Jouez pour gagner!

Si vous avez le privilège d’avoir conservé vos revenus pendant cette crise et que vos objectifs financiers sont à long terme, il est important d’investir progressivement dans un portefeuille bien diversifié. Je ne parle pas de spéculer avec votre argent mais d’investir vos épargnes dans un portefeuille bien réparti au niveau des secteurs et de la géographie. Les taux d’intérêts sont à des niveaux historiquement bas et sans risque, il n’y a pas de rendement. En ce moment, les obligations Canada 10 ans (le placement le plus sécuritaire) donne un rendement 0.54%. Après inflation, il s’agit donc d’un rendement réel négatif pour la prochaine décennie…

Rien n’est garanti, mais en se fiant aux niveaux actuels, il y a de bonnes chances que les marchés boursiers surperforment les marchés obligataires sur une période de 10 ans. Il ne faut jamais perdre de vue que le rendement moyen du marché boursier depuis 1928 est de 9,5% annualisé, malgré la grande dépression, le crash de 87 et la crise financière de 2008.

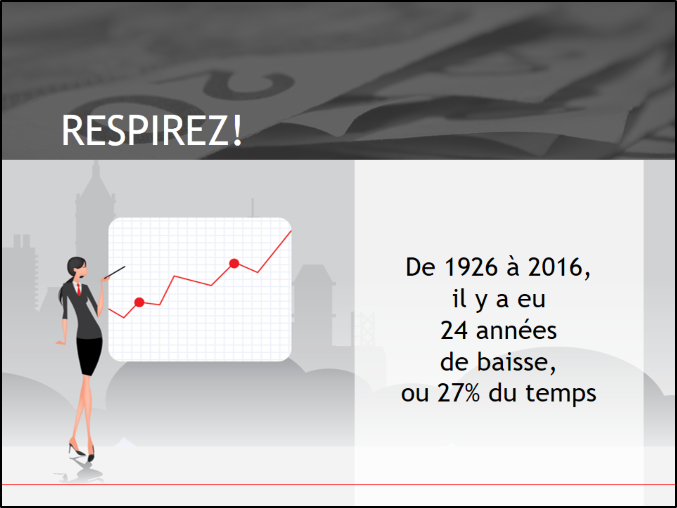

3) Respirez!

Il n’est donc pas temps de cristalliser des pertes! Si vous avez un horizon à long terme, la baisse des derniers mois ne devrait pas avoir d’impact sur votre planification de retraite. À moins qu’ils n’aient pas de fonds d’urgence pour pallier aux imprévus ou qu’ils aient perdu leur emploi, nous recommandons à nos clients de rester fidèles à leur stratégie de placement et d’investir un montant fixe à intervalles réguliers, car cela augmente les chances d’acquérir plus de parts dans un marché baissier et permet de gérer plus efficacement nos émotions. Il faut se rappeler que ce n’est pas anormal de vivre des baisses lorsque nous investissons en actions. Au cours du dernier siècle, le marché boursier nous a donné un rendement cumulé frôlant le 10% malgré le fait que 27% des années boursières se soient terminées dans le négatif; restons donc patients et confiants.

4) Osez demander!

Les temps sont durs pour tout le monde, il faut donc penser que les compagnies voudront conserver leurs clients et en gagner des nouveaux. Appeler vos fournisseurs pour négocier : vos forfaits de cellulaires, Internet, télévision, vos assurances, stationnement au bureau, gym etc… Soyez votre allié et assurez-vous de mettre toutes les chances de votre côté.

5) Parlez d’argent

En cette période de crise sanitaire et économique, je vous suggère fortement de parler à une ou un professionnel pour adresser vos questions financières. C’est le moment idéal pour discuter de votre plan d’épargne, de votre endettement, de votre répartition d’actifs, de votre tolérance au risque et de vos objectifs de vie. C’est également un bon temps d’examiner la constitution de votre portefeuille afin de s’assurer de la qualité des titres et des véhicules d’investissement. Être accompagné par un conseiller dans sa planification peut changer significativement le cours de votre épargne. Selon une étude du centre de recherche Cirano, les investisseurs qui bénéficient de conseils accumulent 3,9 fois plus d’actifs, après 15 ans, que ceux qui n’ont pas été conseillés. Investir pour obtenir des bons conseils financiers est toujours rentable.

Prenez soin de vous et de votre santé financière!

Sophie Paquet

Gestionnaire de portefeuille

Financière Banque Nationale

Communiquez avec moi Joignez mon réseau LinkedIn

Les informations contenues aux présentes proviennent de sources que nous jugeons fiables; toutefois nous n’offrons aucune garantie à l’égard de ces informations et elles pourraient s’avérer incomplètes. Les opinions exprimées sont fondées sur notre analyse et notre interprétation de ces informations et elles ne doivent pas être interprétées comme une sollicitation ou une offre visant l’achat ou la vente des titres mentionnés aux présentes. Les opinions exprimées sont celles de l’auteur et ne reflètent pas nécessairement celles de la Financière Banque Nationale.

Les titres ou les secteurs d’investissement mentionnés aux présentes ne conviennent pas à tous les types d’investisseurs. Veuillez consulter votre conseiller en placement afin de vérifier si ces titres ou secteurs conviennent à votre profil d’investisseur et pour avoir des informations complètes, incluant les principaux facteurs de risques, sur ces titres ou secteurs. Le présent document n’est pas une analyse de recherche produite par le Service de recherche de la Financière Banque Nationale.

Financière Banque Nationale est une filiale de la Banque Nationale du Canada. La Banque Nationale du Canada est une société ouverte inscrite à la cote de la Bourse de Toronto (NA : TSX).